Банки. Ипотека

№ 15(192) от 25.04.2007

Короткий век народной ипотеки

2005-2006 годы имеют шанс остаться в истории современного банковского дела кратким периодом действительно доступной ипотеки. Соотношение стоимости жилья с уровнем распространения и условиями кредитования были в это время наиболее близки к экономическим реалиям российских домохозяйств.

|

Головокружительный рост стоимости квадратного метра медленно, но верно передвигает ипотеку из массового сегмента в категорию банковских услуг для малочисленного среднего класса и бизнес-аудитории. Этой тенденции вряд ли в силах помешать и снижение ставок, и либерализация условий кредитования, и однобокая государственная поддержка. Скоро в стране будет уже другая ипотека… Впрочем, пока это не констатация факта, а пессимистический прогноз дальнейшего развития ситуации.

В прошлогоднем обзоре ипотечного кредитования эксперты "БК-рейтинг" говорили о взрывообразном росте спроса на эту услугу. По всей видимости, прогноз можно считать состоявшимся, о чем свидетельствует статистика Центробанка.

В 2006 году задолженность по кредитам, предоставленным банками физическим лицам на покупку жилья, выросла в Омской области на 220% - на 1 января ее объем составил без малого шесть миллиардов рублей. Причем прирост происходил главным образом за счет именно ипотечных кредитов. Если динамика объемов задолженности по кредитам, выданным без залога жилья, исчисляется процентами за квартал, то для ипотеки каждые три месяца задолженность прирастала на 40-60%. Четвертый квартал принес беспрецедентное увеличение - на полтора миллиарда рублей, а всего за год объем ипотеки вырос почти в пять раз.

Темпы роста задолженности по жилищным кредитам в общероссийском масштабе несколько уступают показателям и Омской области, и Сибирского федерального округа в целом. Объем всех кредитов по стране показал за 2006 год динамику 178,6%, из них ипотечные кредиты выросли на 343,1%.

Обнародованные минэкономики Омской области предварительные итоги ипотечного кредитования за первый квартал 2007 года демонстрируют снижение темпа. Сообщается о предоставлении 948 ипотечных кредитов на сумму 1,1 миллиарда рублей. Это почти в два раза больше по сравнению с соответствующим периодом прошлого года, однако заметно меньше предыдущего квартала.

Косвенно официальная информация указывает и на причину таких неоднозначных достижений: средний размер кредита за год увеличился почти в два раза - до 1,16 миллиона рублей. Сделав минимальный десятипроцентный взнос в федеральной программе АИЖК, при сроке кредитования 15 лет заемщик будет ежемесячно выплачивать по такому кредиту 15 тысяч рублей. Соответственно по условиям программы совокупный доход заемщиков должен быть никак не меньше 30 тысяч рублей в месяц. Официально объявляемый уровень средней зарплаты в регионе - около десяти тысяч, и ее рост, пусть стабильный, не идет в сравнение с удорожанием квадратных метров.

Таким образом, зона пересечения аудиторий: с одной стороны нуждающихся в улучшении жилищных условий, с другой - обладающих достаточным, а самое главное, стабильным источником дохода, неуклонно сжимается. Опрос участников ипотечного рынка, который провел "БК-рейтинг", выявил, что 80% экспертов считают сдерживающим фактором для развития ипотеки низкую платежеспособность населения. Эта же причина чаще всего называется самими потребителями. По результатам опроса, проведенного ВЦИОМ в начале марта, 36% признались, что не готовы взять ипотечный кредит из-за недостаточно высоких доходов, а еще 23% не уверены в стабильности своих заработков. Треть опрошенных также считает, что улучшению жилищных условий через ипотеку препятствуют высокие процентные ставки.

В прошлогоднем обзоре ипотечного кредитования эксперты "БК-рейтинг" говорили о взрывообразном росте спроса на эту услугу. По всей видимости, прогноз можно считать состоявшимся, о чем свидетельствует статистика Центробанка.

В 2006 году задолженность по кредитам, предоставленным банками физическим лицам на покупку жилья, выросла в Омской области на 220% - на 1 января ее объем составил без малого шесть миллиардов рублей. Причем прирост происходил главным образом за счет именно ипотечных кредитов. Если динамика объемов задолженности по кредитам, выданным без залога жилья, исчисляется процентами за квартал, то для ипотеки каждые три месяца задолженность прирастала на 40-60%. Четвертый квартал принес беспрецедентное увеличение - на полтора миллиарда рублей, а всего за год объем ипотеки вырос почти в пять раз.

Темпы роста задолженности по жилищным кредитам в общероссийском масштабе несколько уступают показателям и Омской области, и Сибирского федерального округа в целом. Объем всех кредитов по стране показал за 2006 год динамику 178,6%, из них ипотечные кредиты выросли на 343,1%.

Обнародованные минэкономики Омской области предварительные итоги ипотечного кредитования за первый квартал 2007 года демонстрируют снижение темпа. Сообщается о предоставлении 948 ипотечных кредитов на сумму 1,1 миллиарда рублей. Это почти в два раза больше по сравнению с соответствующим периодом прошлого года, однако заметно меньше предыдущего квартала.

Косвенно официальная информация указывает и на причину таких неоднозначных достижений: средний размер кредита за год увеличился почти в два раза - до 1,16 миллиона рублей. Сделав минимальный десятипроцентный взнос в федеральной программе АИЖК, при сроке кредитования 15 лет заемщик будет ежемесячно выплачивать по такому кредиту 15 тысяч рублей. Соответственно по условиям программы совокупный доход заемщиков должен быть никак не меньше 30 тысяч рублей в месяц. Официально объявляемый уровень средней зарплаты в регионе - около десяти тысяч, и ее рост, пусть стабильный, не идет в сравнение с удорожанием квадратных метров.

Таким образом, зона пересечения аудиторий: с одной стороны нуждающихся в улучшении жилищных условий, с другой - обладающих достаточным, а самое главное, стабильным источником дохода, неуклонно сжимается. Опрос участников ипотечного рынка, который провел "БК-рейтинг", выявил, что 80% экспертов считают сдерживающим фактором для развития ипотеки низкую платежеспособность населения. Эта же причина чаще всего называется самими потребителями. По результатам опроса, проведенного ВЦИОМ в начале марта, 36% признались, что не готовы взять ипотечный кредит из-за недостаточно высоких доходов, а еще 23% не уверены в стабильности своих заработков. Треть опрошенных также считает, что улучшению жилищных условий через ипотеку препятствуют высокие процентные ставки.

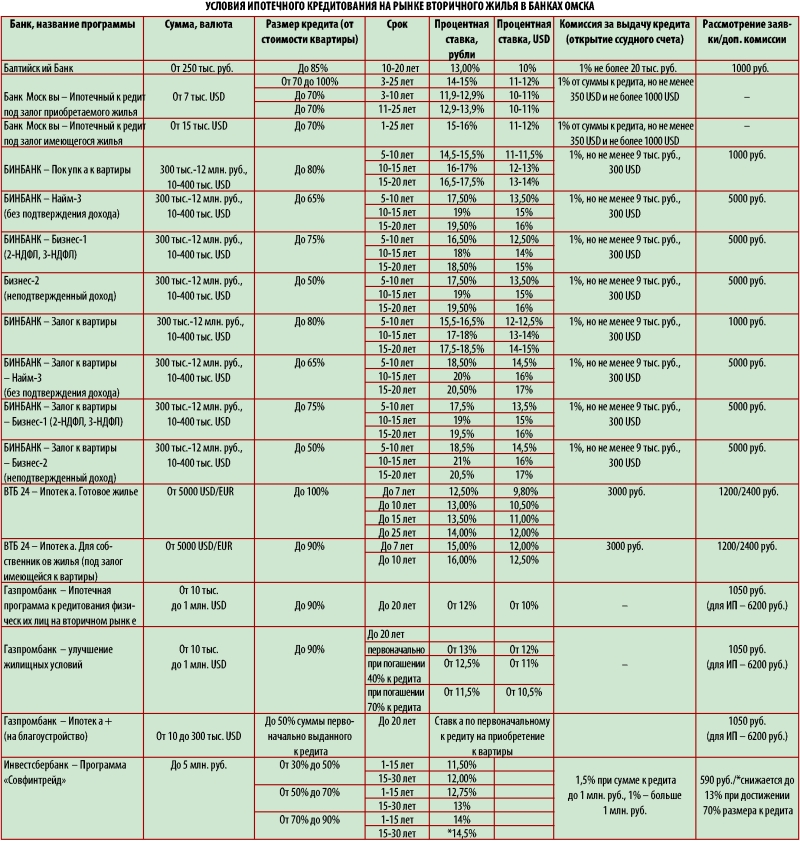

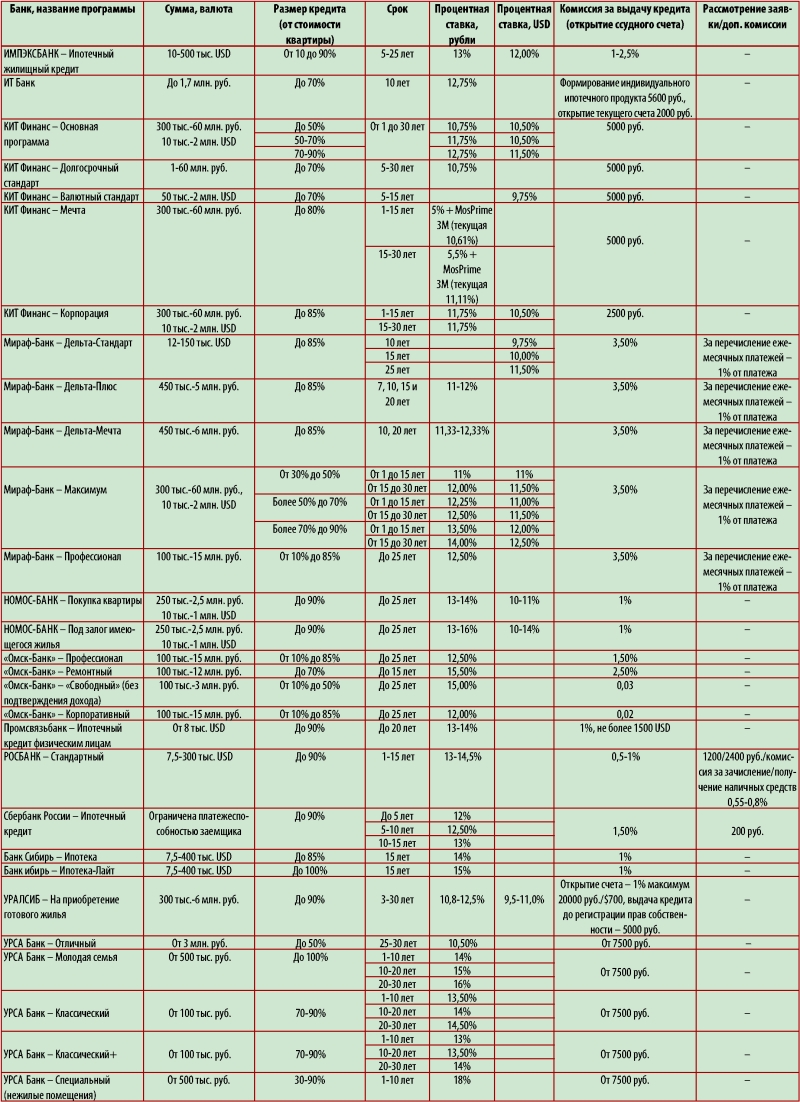

вот они - условия

Вообще, об уменьшении кредитной нагрузки на ипотечных заемщиков говорится повсеместно - как представителями власти, так и банкирами и другими участниками рынка. Ответственный за нацпроекты первый вице-премьер России Дмитрий Медведев спрогнозировал среднюю ставку ипотечного кредита в 2007 году на уровне 10,5%, не единожды повторяя о необходимости "работать с этой ставкой", изыскивать возможности для ее субсидирования - в том числе на региональном уровне. Что же - правительство Омской области в этом социально ориентированном направлении шагнуло дальше остальных, установив с 1 января нулевую ставку ипотечного кредитования для льготников и работников бюджетной сферы.

Областная программа пользовалась популярностью и в прошлом году - по информации областного министерства экономики, каждый третий ипотечный кредит (общим числом 476) был выдан по региональным стандартам. Правда, в пересчете на деньги показатель существенно ниже - 188,6 миллиона рублей составляют лишь 3% от шести миллиардов, взятых под ипотеку. Объясняется это гораздо более скромным размером среднего кредита по областной программе - за 2006 год он составил 396 тысяч рублей. Кстати, договоры с прежней, восьмипроцентной ставкой в течение года обещают переоформить на новых, более выгодных условиях.

Для заемщиков, не имеющих льгот или не состоящих на службе в бюджетной организации, улучшение условий ипотечного кредитования не столь очевидно. Условия федеральной программы АИЖК, де-факто являющейся ориентиром для других игроков на ипотечном рынке, последний раз были скорректированы в октябре прошлого года. Процентные ставки по ипотечным кредитам были установлены тогда в диапазоне 11-14% годовых в рублях в зависимости от размера первоначального вклада (от 10% стоимости квартиры) и срока кредитования (до 30 лет).

Банки, продвигающие собственные ипотечные программы, равно как и конкуренты АИЖК, не спешат устанавливать более низкие ставки, очевидно приберегая политику демпинга для более конкурентного периода. Из таблицы условий ипотечного кредитования видно, что ниже ставки 11%, доступной в федеральной программе, готовы опуститься лишь УРСА Банк (весьма специфичный кредит "Отличный" предусматривает сумму от трех миллионов рублей, первоначальный взнос от 50%, срок 25-30 лет, под 10,5% годовых) и банк КИТ Финанс. Его линейка ипотечных продуктов вообще выглядит оптимально разнообразной, например в ней присутствует кредит "Мечта" с экзотической плавающей ставкой, привязанной к индексу MosPrime 3М. Этот индекс высчитывается исходя из средней ставки предоставления рублевых кредитов ведущими российскими банками сроком на три месяца - в результате заемщик получает довольно выгодные условия, которые, однако, раз в квартал пересматриваются. Несколько по-другому концепция плавающей ставки реализована в программах Газпромбанка и филиала "ОПСБ" Инвестсбербанка. У этих банков проценты по кредиту снижаются при достижении определенного уровня погашения основного долга.

Тем временем статистика зафиксировала небольшое увеличение средней ставки по выдаваемым ипотечным кредитам - с 13,9% на середину 2006 года до 14,1% на начало 2007. Причина коррекции хотя и не вскрывается официальными данными, но очевидна - тенденции ипотечного рынка привели к увеличению доли кредитов, выдаваемых при минимальном, а в некоторых случаях и нулевом первоначальном взносе. Процент по таким сделкам несколько выше, но учитывая ситуацию на рынке недвижимости, да и российский, не склонный к накопительству менталитет - самое то. Хотя складывающееся из публикаций экономической прессы впечатление, что банки всецело поддержали эту игру, не совсем верное. По данным опроса "БК-рейтинг", результаты которого представлены в сводной таблице, о готовности выдать стандартный ипотечный кредит (под залог приобретаемого, а не имеющегося жилья) без первоначального взноса заявили только три банка: ВТБ 24, УРСА Банк и Банк Сибирь. То есть ситуация по сравнению с прошлым годом кардинально не поменялась.

Областная программа пользовалась популярностью и в прошлом году - по информации областного министерства экономики, каждый третий ипотечный кредит (общим числом 476) был выдан по региональным стандартам. Правда, в пересчете на деньги показатель существенно ниже - 188,6 миллиона рублей составляют лишь 3% от шести миллиардов, взятых под ипотеку. Объясняется это гораздо более скромным размером среднего кредита по областной программе - за 2006 год он составил 396 тысяч рублей. Кстати, договоры с прежней, восьмипроцентной ставкой в течение года обещают переоформить на новых, более выгодных условиях.

Для заемщиков, не имеющих льгот или не состоящих на службе в бюджетной организации, улучшение условий ипотечного кредитования не столь очевидно. Условия федеральной программы АИЖК, де-факто являющейся ориентиром для других игроков на ипотечном рынке, последний раз были скорректированы в октябре прошлого года. Процентные ставки по ипотечным кредитам были установлены тогда в диапазоне 11-14% годовых в рублях в зависимости от размера первоначального вклада (от 10% стоимости квартиры) и срока кредитования (до 30 лет).

Банки, продвигающие собственные ипотечные программы, равно как и конкуренты АИЖК, не спешат устанавливать более низкие ставки, очевидно приберегая политику демпинга для более конкурентного периода. Из таблицы условий ипотечного кредитования видно, что ниже ставки 11%, доступной в федеральной программе, готовы опуститься лишь УРСА Банк (весьма специфичный кредит "Отличный" предусматривает сумму от трех миллионов рублей, первоначальный взнос от 50%, срок 25-30 лет, под 10,5% годовых) и банк КИТ Финанс. Его линейка ипотечных продуктов вообще выглядит оптимально разнообразной, например в ней присутствует кредит "Мечта" с экзотической плавающей ставкой, привязанной к индексу MosPrime 3М. Этот индекс высчитывается исходя из средней ставки предоставления рублевых кредитов ведущими российскими банками сроком на три месяца - в результате заемщик получает довольно выгодные условия, которые, однако, раз в квартал пересматриваются. Несколько по-другому концепция плавающей ставки реализована в программах Газпромбанка и филиала "ОПСБ" Инвестсбербанка. У этих банков проценты по кредиту снижаются при достижении определенного уровня погашения основного долга.

Тем временем статистика зафиксировала небольшое увеличение средней ставки по выдаваемым ипотечным кредитам - с 13,9% на середину 2006 года до 14,1% на начало 2007. Причина коррекции хотя и не вскрывается официальными данными, но очевидна - тенденции ипотечного рынка привели к увеличению доли кредитов, выдаваемых при минимальном, а в некоторых случаях и нулевом первоначальном взносе. Процент по таким сделкам несколько выше, но учитывая ситуацию на рынке недвижимости, да и российский, не склонный к накопительству менталитет - самое то. Хотя складывающееся из публикаций экономической прессы впечатление, что банки всецело поддержали эту игру, не совсем верное. По данным опроса "БК-рейтинг", результаты которого представлены в сводной таблице, о готовности выдать стандартный ипотечный кредит (под залог приобретаемого, а не имеющегося жилья) без первоначального взноса заявили только три банка: ВТБ 24, УРСА Банк и Банк Сибирь. То есть ситуация по сравнению с прошлым годом кардинально не поменялась.

Ипотечная весна

Продолжая традицию, положенную в предыдущих обзорах, "БК" публикует календарь значимых событий, произошедших на ипотечном рынке за последние полгода. Как уже отмечалось, за этот период существенных изменений условий кредитования отмечено не было. Новости скорее иллюстрируют эволюционное развитие рынка: поиск новых маркетинговых возможностей и форм работы, оттачивание законодательной базы.

Особенно богатым на события выдался март. Вероятно, тон месяцу задал конкурс ипотечных песен, который проводил банк КИТ Финанс. Под ежедневный аккомпанемент конкурсных песен произошло несколько заметных событий: на рынок вошел тяжеловес потребкредитования Русский Стандарт, в Петербурге состоялся международный ипотечный форум, а у американских коллег возникли серьезные проблемы, вызванные увлечением рискованными кредитами.

Также из событий последних месяцев обращает на себя внимание запуск программ рефинансирования ипотечных кредитов в нескольких крупных банках.

Особенно богатым на события выдался март. Вероятно, тон месяцу задал конкурс ипотечных песен, который проводил банк КИТ Финанс. Под ежедневный аккомпанемент конкурсных песен произошло несколько заметных событий: на рынок вошел тяжеловес потребкредитования Русский Стандарт, в Петербурге состоялся международный ипотечный форум, а у американских коллег возникли серьезные проблемы, вызванные увлечением рискованными кредитами.

Также из событий последних месяцев обращает на себя внимание запуск программ рефинансирования ипотечных кредитов в нескольких крупных банках.

Из агентов в брокеры

Динамично растущие объемы рынка не могли не привлечь внимание предприимчивых игроков из смежных отраслей - в первую очередь из риэлторского бизнеса. Возможность получить содействие в оформлении кредита становится не просто дополнительной опцией, а реальным фактором конкурентоспособности агентства недвижимости. Это мнение подтверждает информация о том, что процент сделок с использованием ипотеки в прошедшем году в Омской области был довольно высок - существенно выше, чем общероссийский показатель (см. "Календарь событий").

Риэлторы изначально находятся в выгодной позиции относительно других игроков, готовых оказать содействие в получении кредита. Для покупателя (особенно неискушенного или слишком занятого), который уже доверился специалисту по недвижимости, вполне логичным решением выглядит поручить ему же урегулирование вопросов с банком. Комиссия за комплексное сопровождение сделки может формироваться весьма гибко - в этом плане риэлторы также имеют определенное преимущество.

Специализированные ипотечные брокеры, которые активно заявили о своем присутствии на рынке в прошлом году, считают, что такой подход комплексного риэлторского обслуживания зачастую непрофессионален и ущемляет интересы заемщика. Своим ключевым преимуществом брокеры называют предоставление клиенту максимально выгодных условий кредитования. Это возможно благодаря независимости брокера от конкретного банка и программы, а также его профессиональной специализации. В некоторых случаях на заявку, полученную через брокера, со стороны банка могут распространяться определенные привилегии (например, сниженная комиссия за выдачу кредита). За получение оптимальных условий и сопутствующий сервис по оформлению сделки клиенту придется заплатить несколько процентов (до пяти) от стоимости квартиры. Вероятно, для массового потребителя выгоды сотрудничества с ипотечным брокером пока не совсем очевидны, что и является для них основной проблемой в развитии бизнеса.

Для участников системы АИЖК промоушн своих услуг является скорее уже пройденным этапом (в чем-то это была и просветительская деятельность). Действительно, участники федеральной программы: региональный оператор ОРИК (ОАО "Омская региональная ипотечная корпорация") и сервисный агент ОИА ("Омское ипотечное агентство") проделали в свое время немалую работу по популяризации ипотеки как среди населения, так и нынешних участников рынка. Сейчас же у этих организаций появляются определенные риски (особенно в условиях снижения темпов роста рынка) утратить свои позиции и как оператора по работе с населением, и как института рефинансирования закладных.

Банки, наконец "распробовавшие" ипотеку, активно привлекают клиентов в собственные офисы, попутно решая глобальные маркетинговые задачи. Либерализация условий и упрощение процедур кредитования, большее доверие к банкам, нежели посредникам, да и обмен житейским опытом получения ипотеки также способствуют обращению потребителей непосредственно в банк. В этом случае недостаток сервиса (по сравнению с обслуживанием у посредников) заемщик компенсирует экономией на комиссионном вознаграждении. Свои рыночные ниши у брокеров, риэлторов и банков получаются обозначены более четко, чем у партнеров АИЖК, что уже в ближайшее время может сказаться на распределении потребительских потоков.

Что касается механизмов рефинансирования, некоторые банки начинают работать с АИЖК напрямую, а также внедряют свои собственные программы и сотрудничают с альтернативными ипотечными системами. Например, линейку продуктов от компании АТТА-Ипотека можно встретить уже не только в "Омск-Банке" (с этим банком оператора связывает общий акционер - группа "ТуранАлем"), но и в Мираф-Банке, и "Витас Банке". С АТТА-Ипотека начали сотрудничать и первопроходцы ипотечного рынка - ОРИК и ОАИ, но насколько это поможет им сохранить лидерство - вероятно, покажет уже этот год.

Риэлторы изначально находятся в выгодной позиции относительно других игроков, готовых оказать содействие в получении кредита. Для покупателя (особенно неискушенного или слишком занятого), который уже доверился специалисту по недвижимости, вполне логичным решением выглядит поручить ему же урегулирование вопросов с банком. Комиссия за комплексное сопровождение сделки может формироваться весьма гибко - в этом плане риэлторы также имеют определенное преимущество.

Специализированные ипотечные брокеры, которые активно заявили о своем присутствии на рынке в прошлом году, считают, что такой подход комплексного риэлторского обслуживания зачастую непрофессионален и ущемляет интересы заемщика. Своим ключевым преимуществом брокеры называют предоставление клиенту максимально выгодных условий кредитования. Это возможно благодаря независимости брокера от конкретного банка и программы, а также его профессиональной специализации. В некоторых случаях на заявку, полученную через брокера, со стороны банка могут распространяться определенные привилегии (например, сниженная комиссия за выдачу кредита). За получение оптимальных условий и сопутствующий сервис по оформлению сделки клиенту придется заплатить несколько процентов (до пяти) от стоимости квартиры. Вероятно, для массового потребителя выгоды сотрудничества с ипотечным брокером пока не совсем очевидны, что и является для них основной проблемой в развитии бизнеса.

Для участников системы АИЖК промоушн своих услуг является скорее уже пройденным этапом (в чем-то это была и просветительская деятельность). Действительно, участники федеральной программы: региональный оператор ОРИК (ОАО "Омская региональная ипотечная корпорация") и сервисный агент ОИА ("Омское ипотечное агентство") проделали в свое время немалую работу по популяризации ипотеки как среди населения, так и нынешних участников рынка. Сейчас же у этих организаций появляются определенные риски (особенно в условиях снижения темпов роста рынка) утратить свои позиции и как оператора по работе с населением, и как института рефинансирования закладных.

Банки, наконец "распробовавшие" ипотеку, активно привлекают клиентов в собственные офисы, попутно решая глобальные маркетинговые задачи. Либерализация условий и упрощение процедур кредитования, большее доверие к банкам, нежели посредникам, да и обмен житейским опытом получения ипотеки также способствуют обращению потребителей непосредственно в банк. В этом случае недостаток сервиса (по сравнению с обслуживанием у посредников) заемщик компенсирует экономией на комиссионном вознаграждении. Свои рыночные ниши у брокеров, риэлторов и банков получаются обозначены более четко, чем у партнеров АИЖК, что уже в ближайшее время может сказаться на распределении потребительских потоков.

Что касается механизмов рефинансирования, некоторые банки начинают работать с АИЖК напрямую, а также внедряют свои собственные программы и сотрудничают с альтернативными ипотечными системами. Например, линейку продуктов от компании АТТА-Ипотека можно встретить уже не только в "Омск-Банке" (с этим банком оператора связывает общий акционер - группа "ТуранАлем"), но и в Мираф-Банке, и "Витас Банке". С АТТА-Ипотека начали сотрудничать и первопроходцы ипотечного рынка - ОРИК и ОАИ, но насколько это поможет им сохранить лидерство - вероятно, покажет уже этот год.

Сдержанный рост

Набор факторов, определяющих тенденции развития ипотечного рынка, более или менее понятен. Ключевой проблемой ипотеки - скорее не как банковской услуги, а как механизма доступного жилья, является рост цен на недвижимость, многократно опережающий доходы населения. Как ни печально это констатировать, но массовое распространение ипотеки еще более отодвинуло значительную часть населения от воплощения своей жилищной мечты. Для малообеспеченных категорий заполучить свой минимум квадратных метров становится все более трудной задачей - даже с помощью ипотеки. Остается поздравить тех, кто успел обзавестись жильем с помощью ипотечного кредита в более комфортный ценовой промежуток.

Пласт проблем, на которых базируется динамика цен на недвижимость, тоже понятен: дисбаланс спроса и предложения на рынке, состояние строительной отрасли - особенно в части ее регулирования.

Тенденция увеличения суммы кредитов одновременно с уменьшением их количества подтверждается и мнением экспертов, и статистическими данными. Все к тому, что услуга ипотечного кредитования будет трансформироваться из массовой в нишевую: в первую очередь для когорты состоятельных клиентов, а также для желающих поменять имеющуюся жилплощадь на более просторную или престижную. Кстати, это может привести и к пертурбациям на рынке недвижимости: на самые ныне востребованные малометражные квартиры не будет находиться покупателей.

Увы! - обыватели в этой ситуации традиционно оказались заложниками конъюнктуры исторического момента и чьих-то экономических интересов. И могут рассчитывать разве что на внезапное озарение здравым смыслом, подкрепленное политической волей всей цепочки тщательно выстраиваемой вертикали российской власти

Пласт проблем, на которых базируется динамика цен на недвижимость, тоже понятен: дисбаланс спроса и предложения на рынке, состояние строительной отрасли - особенно в части ее регулирования.

Тенденция увеличения суммы кредитов одновременно с уменьшением их количества подтверждается и мнением экспертов, и статистическими данными. Все к тому, что услуга ипотечного кредитования будет трансформироваться из массовой в нишевую: в первую очередь для когорты состоятельных клиентов, а также для желающих поменять имеющуюся жилплощадь на более просторную или престижную. Кстати, это может привести и к пертурбациям на рынке недвижимости: на самые ныне востребованные малометражные квартиры не будет находиться покупателей.

Увы! - обыватели в этой ситуации традиционно оказались заложниками конъюнктуры исторического момента и чьих-то экономических интересов. И могут рассчитывать разве что на внезапное озарение здравым смыслом, подкрепленное политической волей всей цепочки тщательно выстраиваемой вертикали российской власти

Мнение

Владимир Компанейщиков:

По мнению генерального директора "Омского ипотечного агентства" Владимира Компанейщикова, обещая населению низкие процентные ставки и простоту оформления кредита, участники омского рынка ипотеки зарабатывают ей плохую репутацию.

- Владимир Борисович, цены на жилье растут пропорционально развитию ипотечного кредитования. И социальная функция ипотеки - обеспечение доступным жильем - оказывается нарушена. В чем проблема?

- Я категорически не согласен, что у ипотеки как таковой есть социальная функция, так же как ее нет у потребительского кредита или у автокредита. Ипотека - это не более чем один из финансовых механизмов, который, конечно, может быть и социально ориентированным, когда мы за счет нерыночных мер предлагаем льготные условия кредитования отдельным группам населения. И проблема не в доступности или недоступности ипотеки, а в несоответствии уровня предложения потенциальному спросу. Это известно из экономической теории: когда есть дисбаланс спроса и предложения, цены должны расти. То есть это глобальная задача, которая должна решаться в масштабе всей экономической системы. Нельзя просто "выдернуть" из контекста ипотеку и надеяться, что изменения в этой области сразу помогут решить проблемы доступного жилья. Кроме того, система ценностей на рынке жилья не соответствует ни возможностям населения, ни возможностям строительной индустрии и финансовой системы. Квартира, как любая недвижимость, не может стоить дешево. Иметь собственное жилье - это роскошь даже в развитых странах. Так зачем мы, заранее понимая, что это не так легко, убеждаем наших граждан, что единственная возможность жить комфортно и достойно - покупка квартиры?

- Какие, на ваш взгляд, механизмы могут действительно сделать жилье доступным для населения?

- Можно использовать популистские методы: административным путем снизить ставку, задействовать стабилизационный фонд, а можно планомерно и тщательно развивать инфраструктурные изменения во всех связанных с жилой недвижимостью сферах. Сюда входят вопросы развития земельных отношений, улучшения градостроительной политики, отказ от неэффективных "совковых" принципов строительства. К примеру, нигде в мире в строительстве массового жилья не используется столько металла, сколько у нас.

- Какие проблемы ипотечного рынка в Омске вы бы назвали основными?

- В Омске ипотечный рынок развит лучше, чем в среднем по России. Но когда рынок динамично развивается, всегда возникает много перекосов. Во-первых, очень сложно получить ипотечный кредит на покупку жилья в строящемся доме. Связано это с взаимоотношениями застройщиков и регулирующих органов. Есть застройщики, работающие "по правилам", а есть и те, которых прокуратура регулярно "поправляет", то есть они, кроме финансовых рисков, принимают на себя еще и правовые.

Вторая проблема - "репутационные" издержки. Откройте любую газету: "поможем взять ипотеку", "изготовим справки" и т.д. Компании формируют у граждан отношение, что ипотеку проще взять путем подлога документов, обмана и прочего.

Владимир Компанейщиков:

Владимир Компанейщиков: "Одной ипотекой жилищную проблему не решить"

По мнению генерального директора "Омского ипотечного агентства" Владимира Компанейщикова, обещая населению низкие процентные ставки и простоту оформления кредита, участники омского рынка ипотеки зарабатывают ей плохую репутацию.

- Владимир Борисович, цены на жилье растут пропорционально развитию ипотечного кредитования. И социальная функция ипотеки - обеспечение доступным жильем - оказывается нарушена. В чем проблема?

- Я категорически не согласен, что у ипотеки как таковой есть социальная функция, так же как ее нет у потребительского кредита или у автокредита. Ипотека - это не более чем один из финансовых механизмов, который, конечно, может быть и социально ориентированным, когда мы за счет нерыночных мер предлагаем льготные условия кредитования отдельным группам населения. И проблема не в доступности или недоступности ипотеки, а в несоответствии уровня предложения потенциальному спросу. Это известно из экономической теории: когда есть дисбаланс спроса и предложения, цены должны расти. То есть это глобальная задача, которая должна решаться в масштабе всей экономической системы. Нельзя просто "выдернуть" из контекста ипотеку и надеяться, что изменения в этой области сразу помогут решить проблемы доступного жилья. Кроме того, система ценностей на рынке жилья не соответствует ни возможностям населения, ни возможностям строительной индустрии и финансовой системы. Квартира, как любая недвижимость, не может стоить дешево. Иметь собственное жилье - это роскошь даже в развитых странах. Так зачем мы, заранее понимая, что это не так легко, убеждаем наших граждан, что единственная возможность жить комфортно и достойно - покупка квартиры?

- Какие, на ваш взгляд, механизмы могут действительно сделать жилье доступным для населения?

- Можно использовать популистские методы: административным путем снизить ставку, задействовать стабилизационный фонд, а можно планомерно и тщательно развивать инфраструктурные изменения во всех связанных с жилой недвижимостью сферах. Сюда входят вопросы развития земельных отношений, улучшения градостроительной политики, отказ от неэффективных "совковых" принципов строительства. К примеру, нигде в мире в строительстве массового жилья не используется столько металла, сколько у нас.

- Какие проблемы ипотечного рынка в Омске вы бы назвали основными?

- В Омске ипотечный рынок развит лучше, чем в среднем по России. Но когда рынок динамично развивается, всегда возникает много перекосов. Во-первых, очень сложно получить ипотечный кредит на покупку жилья в строящемся доме. Связано это с взаимоотношениями застройщиков и регулирующих органов. Есть застройщики, работающие "по правилам", а есть и те, которых прокуратура регулярно "поправляет", то есть они, кроме финансовых рисков, принимают на себя еще и правовые.

Вторая проблема - "репутационные" издержки. Откройте любую газету: "поможем взять ипотеку", "изготовим справки" и т.д. Компании формируют у граждан отношение, что ипотеку проще взять путем подлога документов, обмана и прочего.

Справка

Виктор Холодков,"БК-рейтинг"

Еще нет комментариев Написать комментарий

Перед тем как оставить комментарий, прочтите правила

Топ-3

-

Омского Геракла Адлета Тюлюбаева с нетерпением ждут в Узбекистане243920 марта 2026

Омского Геракла Адлета Тюлюбаева с нетерпением ждут в Узбекистане243920 марта 2026 -

Известный омский педагог признался за что бы его сегодня наказали244620 марта 2026

Известный омский педагог признался за что бы его сегодня наказали244620 марта 2026 -

Омский психотерапевт озвучил топ-3 приемов борьбы с "токсиками"238620 марта 2026

Омский психотерапевт озвучил топ-3 приемов борьбы с "токсиками"238620 марта 2026 -

56-летняя Юлия Меньшова ушла в "декрет"353619 марта 2026

56-летняя Юлия Меньшова ушла в "декрет"353619 марта 2026 -

Несут службу на трассе: омское управление МВД поздравило спецбатальон ГИБДД (ФОТО)258219 марта 2026

Несут службу на трассе: омское управление МВД поздравило спецбатальон ГИБДД (ФОТО)258219 марта 2026 -

Телезвезда шоу "60 минут" канала "Россия 1" вступился за коллег281718 марта 2026

Телезвезда шоу "60 минут" канала "Россия 1" вступился за коллег281718 марта 2026 -

Омский Истархив напомнил про юбилей Городского Дворца пионеров (ФОТО)307017 марта 2026

Омский Истархив напомнил про юбилей Городского Дворца пионеров (ФОТО)307017 марта 2026

Новости партнеров