Банки. Пластиковые карты

№ 20(197) от 30.05.2007

Карточная колода тасуется незатейливо

Изменить карточный расклад на омском рынке не смогли ни обилие событий в банковском секторе в целом, ни глобальный натиск международных платежных систем, ни повсеместное распространение кредитных карт.

|

|

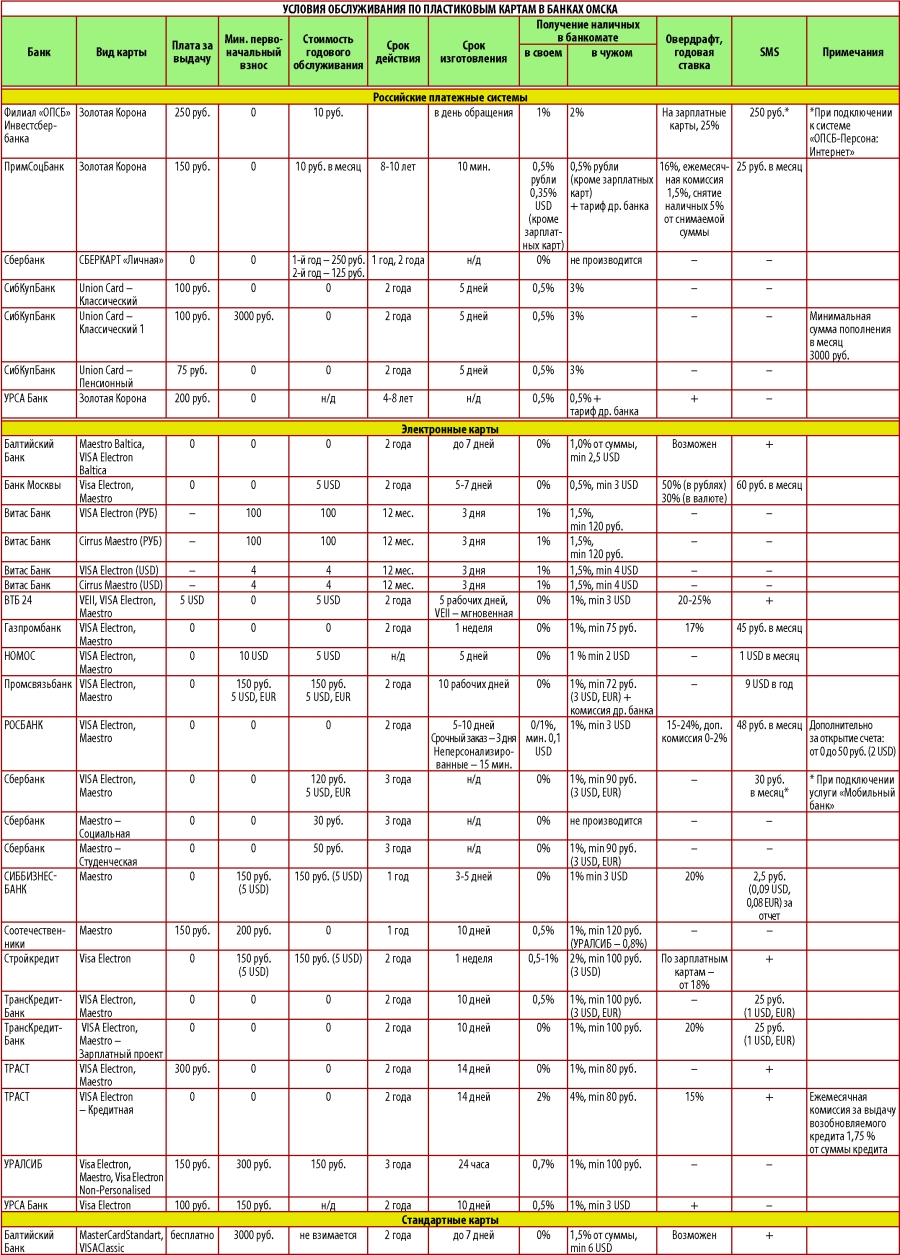

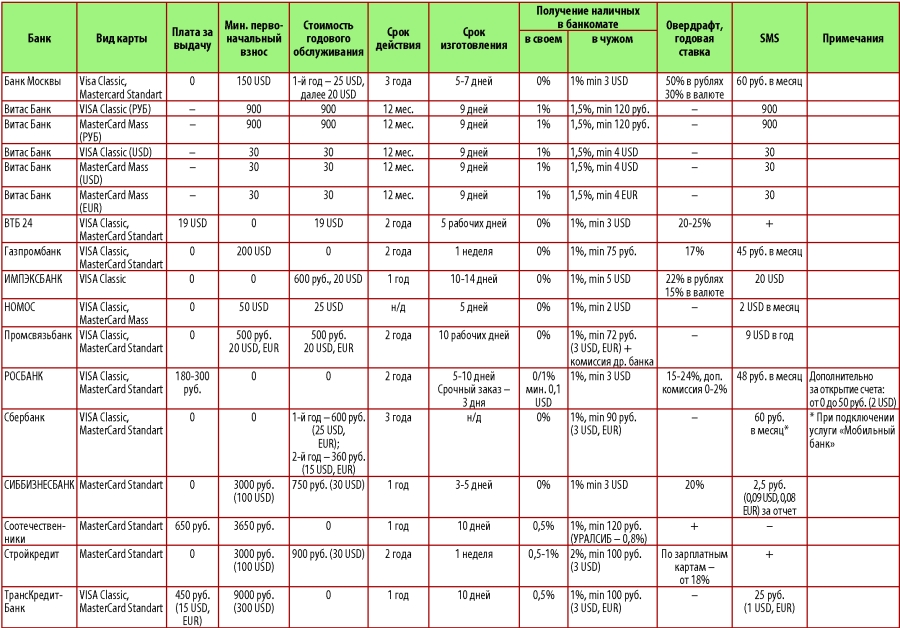

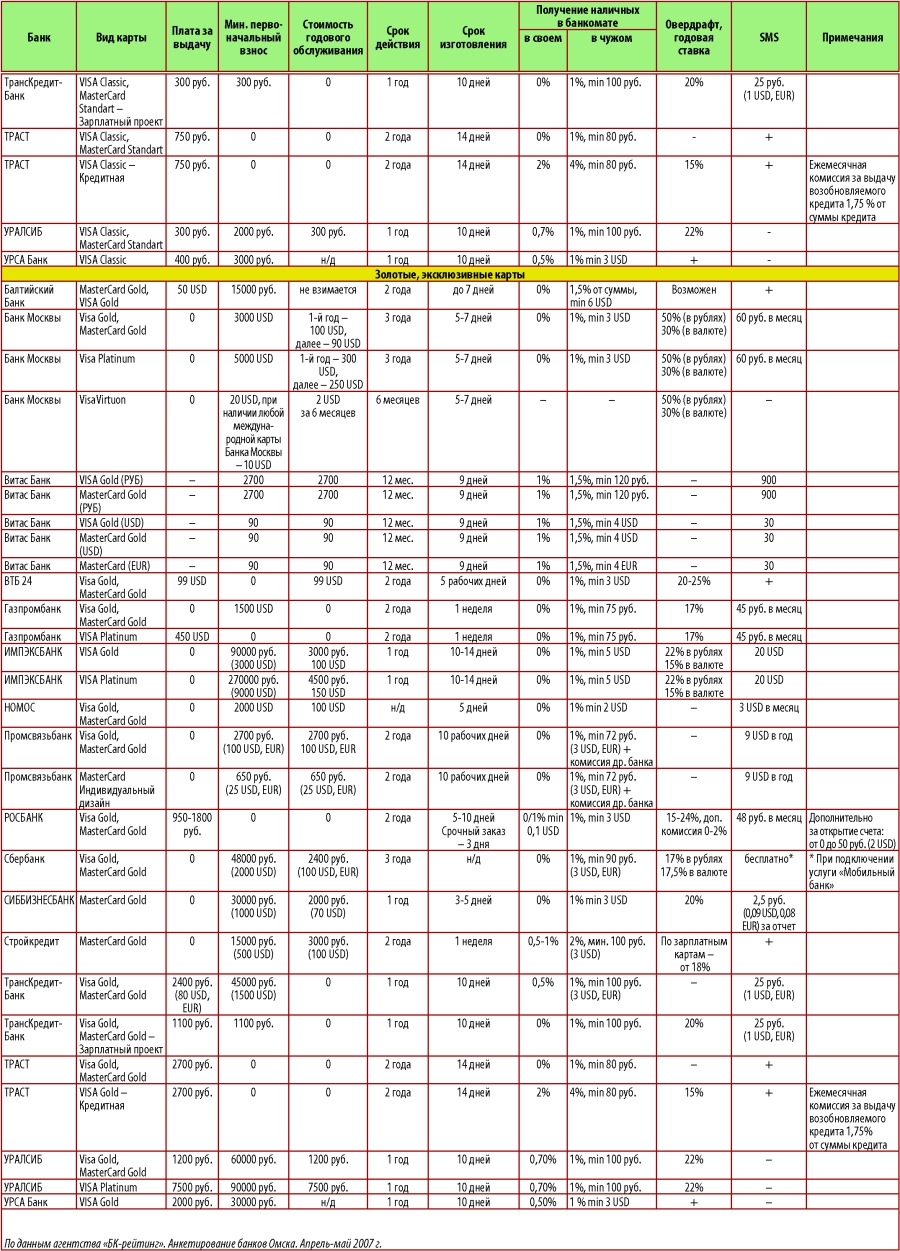

За 2006 год количество карт, выпущенных омскими банками и филиалами иногородних банков, выросло на 22,4%, в среднем по России динамика повыше - 36,8%. В первом квартале 2007 года темпы еще ниже: с начала года прирост эмиссии в Омске составил всего 3,6% - на 1 апреля выпущено 744 тысячи карт.

Зато оборот по картам в нашем регионе растет быстрее - это заметно при сравнении графиков, иллюстрирующих развитие российского и омского карточных рынков. Диаграммы показывают, что оборот расчетов по карте в торговых предприятиях по отношению к снятию наличных в Омске относительно низкий, несмотря на успехи в области торгового эквайринга лидера рынка. Филиал "ОПСБ" Инвестсбербанка укрепил позиции на рынке не только в торговле - за прошедший год он вышел на первое место по количеству банкоматов в сети, продолжает банк наращивать и эмиссию.

Соответственно и распределение платежных систем меняется незначительно: за "Золотой Короной" по-прежнему существенная (46,1%) доля рынка, подрастают Visa (29,8%) и MasterCard (5,8%) - в том числе за счет Сберкарты, доля которой планомерно снижается (12,8%). (Информация ГУ ЦБ по Омской области по состоянию на 01.04.2007 г.)

Что касается инфраструктуры обслуживания держателей банковских карт, она развивается весьма неплохо. В целом по региону (в основном, конечно, в областном центре) банкоматов на 1 апреля насчитывалось 492 единицы (их количество увеличилось за год на 40,2%), терминалов в торгово-сервисных точках - 3522 (+46%), пунктов выдачи наличных - 337 (+19,5%).

Постепенно набирают популярность банкоматы с функцией приема наличных - Газпромбанк установил пять таких аппаратов, Банк Москвы - три, по одному у ВТБ 24, Траста и новичка карточного рынка - банка "Соотечественники". Предложить своим клиентам возможность внесения средств через банкомат готовятся также "Омск-Банк" и филиал "ОПСБ" Инвестсбербанка. Последний также планирует дополнить модулем "кэш-ин" функциональность своих информационно-платежных терминалов, сеть которых банк начал развивать в прошлом году.

Еще один интересный аспект статистики - доля кредитных карт в общем объеме эмиссии. Общепризнанный рыночный тренд - переход от практики экспресс-кредитования в торговых точках к кредитным картам - как будто бы обошел Омск стороной. В то время, как Visa рапортует об увеличении за 2006 год кредитных карт в России в 4,5 раза, их количество в Омской области растет столь же неспешно, как и весь рынок, - всего на 22,3% за год.

Причина, как выясняется, не только в региональном доминировании "Золотой Короны", которая пока не проявляла активности в этом направлении. Кстати, в этом году ситуация может измениться кардинально. В действительности, банки, имеющие неоднозначную репутацию апологетов потребкредитования, распространили немалое количество кредитных карт. Однако "Русский Стандарт", "Хоум-Кредит" и другие подобные банки работают через представительства - это означает, что имеющие хождение в регионе карты учитываются по месту нахождения головного офиса. Поэтому картину охвата населения кредитными картами (как и более общую статистику) нельзя считать в полной мере точной.

Считается, что развитие отрасли финансовых услуг движется в сторону индивидуализации, или, по крайней мере, "сегментизации" - выявления групп потребителей со схожими запросами. Массовые продукты, разумеется, всегда будут оставаться в банковском арсенале, однако фактором роста уже быть не могут. Возможно, стратегические перспективы для розничного бизнеса открываются в плоскости бонусных, дисконтных и кобрендинговых программ как способе привлечения клиентов, осознанно приходящих в банк за картой.

Филиал "ОПСБ" Инвестсбербанка остается едва ли не единственным банком, активно работающим в этом направлении и развивающим партнерскую сеть. Подопечным Валерия Степанова удалось создать серьезное конкурентное преимущество - счет магазинов и сервисных предприятий, в которых можно получить скидку, рассчитавшись "Золотой Короной", идет на сотни. Настоящим хитом стала кобрендинговая карта с дисконтной системой "Золотая Середина" - скидку по ней можно получить и при расчетах наличными.

Некоторые другие банки тоже предлагают программы лояльности (интересные нишевые проекты есть у Сбербанка, Росбанка), но степень их полезности, очевидно, не столь велика, поскольку они относятся к федеральным программам филиалов московских банков.

Что касается перспектив ближайшего времени - миграция от потребительских кредитов в сторону более гибких и удобных карточных продуктов - вопрос в общем-то решенный. Насколько быстро смогут отреагировать на эти веяния омские банкиры, определит новый расклад сил - причем не только на карточном, но и розничном рынке в целом

Зато оборот по картам в нашем регионе растет быстрее - это заметно при сравнении графиков, иллюстрирующих развитие российского и омского карточных рынков. Диаграммы показывают, что оборот расчетов по карте в торговых предприятиях по отношению к снятию наличных в Омске относительно низкий, несмотря на успехи в области торгового эквайринга лидера рынка. Филиал "ОПСБ" Инвестсбербанка укрепил позиции на рынке не только в торговле - за прошедший год он вышел на первое место по количеству банкоматов в сети, продолжает банк наращивать и эмиссию.

Соответственно и распределение платежных систем меняется незначительно: за "Золотой Короной" по-прежнему существенная (46,1%) доля рынка, подрастают Visa (29,8%) и MasterCard (5,8%) - в том числе за счет Сберкарты, доля которой планомерно снижается (12,8%). (Информация ГУ ЦБ по Омской области по состоянию на 01.04.2007 г.)

Что касается инфраструктуры обслуживания держателей банковских карт, она развивается весьма неплохо. В целом по региону (в основном, конечно, в областном центре) банкоматов на 1 апреля насчитывалось 492 единицы (их количество увеличилось за год на 40,2%), терминалов в торгово-сервисных точках - 3522 (+46%), пунктов выдачи наличных - 337 (+19,5%).

Постепенно набирают популярность банкоматы с функцией приема наличных - Газпромбанк установил пять таких аппаратов, Банк Москвы - три, по одному у ВТБ 24, Траста и новичка карточного рынка - банка "Соотечественники". Предложить своим клиентам возможность внесения средств через банкомат готовятся также "Омск-Банк" и филиал "ОПСБ" Инвестсбербанка. Последний также планирует дополнить модулем "кэш-ин" функциональность своих информационно-платежных терминалов, сеть которых банк начал развивать в прошлом году.

Еще один интересный аспект статистики - доля кредитных карт в общем объеме эмиссии. Общепризнанный рыночный тренд - переход от практики экспресс-кредитования в торговых точках к кредитным картам - как будто бы обошел Омск стороной. В то время, как Visa рапортует об увеличении за 2006 год кредитных карт в России в 4,5 раза, их количество в Омской области растет столь же неспешно, как и весь рынок, - всего на 22,3% за год.

Причина, как выясняется, не только в региональном доминировании "Золотой Короны", которая пока не проявляла активности в этом направлении. Кстати, в этом году ситуация может измениться кардинально. В действительности, банки, имеющие неоднозначную репутацию апологетов потребкредитования, распространили немалое количество кредитных карт. Однако "Русский Стандарт", "Хоум-Кредит" и другие подобные банки работают через представительства - это означает, что имеющие хождение в регионе карты учитываются по месту нахождения головного офиса. Поэтому картину охвата населения кредитными картами (как и более общую статистику) нельзя считать в полной мере точной.

Считается, что развитие отрасли финансовых услуг движется в сторону индивидуализации, или, по крайней мере, "сегментизации" - выявления групп потребителей со схожими запросами. Массовые продукты, разумеется, всегда будут оставаться в банковском арсенале, однако фактором роста уже быть не могут. Возможно, стратегические перспективы для розничного бизнеса открываются в плоскости бонусных, дисконтных и кобрендинговых программ как способе привлечения клиентов, осознанно приходящих в банк за картой.

Филиал "ОПСБ" Инвестсбербанка остается едва ли не единственным банком, активно работающим в этом направлении и развивающим партнерскую сеть. Подопечным Валерия Степанова удалось создать серьезное конкурентное преимущество - счет магазинов и сервисных предприятий, в которых можно получить скидку, рассчитавшись "Золотой Короной", идет на сотни. Настоящим хитом стала кобрендинговая карта с дисконтной системой "Золотая Середина" - скидку по ней можно получить и при расчетах наличными.

Некоторые другие банки тоже предлагают программы лояльности (интересные нишевые проекты есть у Сбербанка, Росбанка), но степень их полезности, очевидно, не столь велика, поскольку они относятся к федеральным программам филиалов московских банков.

Что касается перспектив ближайшего времени - миграция от потребительских кредитов в сторону более гибких и удобных карточных продуктов - вопрос в общем-то решенный. Насколько быстро смогут отреагировать на эти веяния омские банкиры, определит новый расклад сил - причем не только на карточном, но и розничном рынке в целом

Справка

Виктор Холодков,обозреватель,"БК-рейтинг"

Еще нет комментариев Написать комментарий

Перед тем как оставить комментарий, прочтите правила

Топ-3

-

Омского Геракла Адлета Тюлюбаева с нетерпением ждут в Узбекистане243920 марта 2026

Омского Геракла Адлета Тюлюбаева с нетерпением ждут в Узбекистане243920 марта 2026 -

Известный омский педагог признался за что бы его сегодня наказали244620 марта 2026

Известный омский педагог признался за что бы его сегодня наказали244620 марта 2026 -

Омский психотерапевт озвучил топ-3 приемов борьбы с "токсиками"238620 марта 2026

Омский психотерапевт озвучил топ-3 приемов борьбы с "токсиками"238620 марта 2026 -

56-летняя Юлия Меньшова ушла в "декрет"353619 марта 2026

56-летняя Юлия Меньшова ушла в "декрет"353619 марта 2026 -

Несут службу на трассе: омское управление МВД поздравило спецбатальон ГИБДД (ФОТО)258219 марта 2026

Несут службу на трассе: омское управление МВД поздравило спецбатальон ГИБДД (ФОТО)258219 марта 2026 -

Телезвезда шоу "60 минут" канала "Россия 1" вступился за коллег281718 марта 2026

Телезвезда шоу "60 минут" канала "Россия 1" вступился за коллег281718 марта 2026 -

Омский Истархив напомнил про юбилей Городского Дворца пионеров (ФОТО)307017 марта 2026

Омский Истархив напомнил про юбилей Городского Дворца пионеров (ФОТО)307017 марта 2026

Новости партнеров